どうもこんばんは。サイコロドクターです。

冬の入り口のこの時期いかがお過ごしでしょうか。

みなさんは子育てをされてますでしょうか。

もしくはこれから子育てをしようとお考えだったりしますでしょうか。

何人のお子さんが理想ですか?

では、子育てにいくらくらいのお金がかかるかを考えたことはありますか?

そして、あなたが今のまま行くと生涯にどのくらい稼ぐことが出来るかご存じですか?

あなたの老後に残るお金は?いつまでお仕事をされますか?

こう聞くと「医師になったんだから心配はないはずだ」「給料は上がっていくものだから」とお話しになり、話を終えてしまう方がいらっしゃいます。

ですが、本当にそれでいいんでしょうか。あなたのお子さんが将来やりたいことにお金がかかるとして、お金を理由にそれを断りますか?医師は定年がないですが、70歳になってもずっと今と変わらず稼ぐ必要がある中で働きたいですか?

もしもそうだったとしても、知らず知らずに望まずにそうなるのと、分かっていて覚悟をしていてそうなるのでは雲泥の差があります。

子育てにかかる費用と、あなたがこれから稼げる額をはっきりさせよう

子育てにかかる費用は一体いくら?

私は今、9歳の長女、6歳の次女、2歳の長男の子育て中ですが、うちをモデルケースに一体いくらかかるのか、いくら資産が残るのか、どうすれば良いのかを一緒に考えていきましょう。

子どもの平均的な養育費は1年間に100万円と考えられています。

うちは3人おりますので、毎年300万円が25年から30年かかることになります。

出産からの22年間で養育費(教育費除く)1640万円かかるという試算をだしているところもありますが、内閣府の出した一人当たりの年間子育て費用の調査をみると、1歳で87万円、年々上がり6歳で121万円になっていますから。1年間に100万円でも計算が甘すぎるということになります。

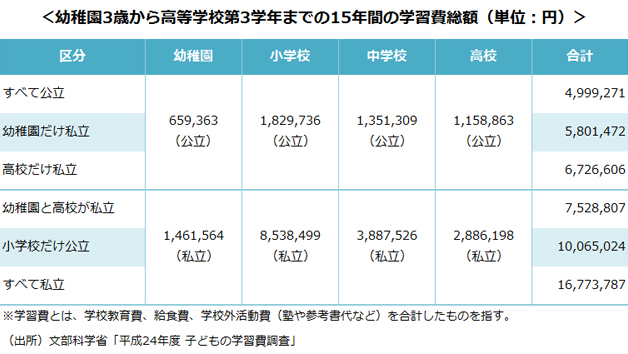

また学校に関しては私立を選ぶのか公立を選ぶかで全く違うことになります。

小学校から高校まで全て公立を出ると約500万円、全て私立だと1677万円です。

もっと大きな差が生まれるのがここからですよね。

もしもお子さんも医学部に入りたいと思った時にどうするのか・・・。

私立の医学部に入りたいと言われた場合。それも慶応義塾大学など他の国公立に選択肢を持てる学力なら良いのですが、私立の医学部にのみ受かった場合は、お金の心配があると苦しくなってしまいますよね。

それが一人ならまだ何とかなっても、二人目、三人目と同じことをしてあげられるのか。まずは具体的な費用を知ってから対策を考えましょう。

現在の学費ランキングでは最も学費が高いと言われているのは

6年間の総額 4729万5000円

偏差値 61.8

ちなみに国公立大学医学部の中で現時点で一番難易度が低いと言われている大学と比べてみます。

6年間の総額 349万6800円

偏差値 65.3

一般的な国公立医学部も偏差値67くらいに固まっていますから、偏差値の差というよりは試験問題や配点、その年の人気でも大きく変わるということは付記しておきます。

その差、約4380万円。6年間の学費だけでこの差です。

旭川はとても良い街なんですが、冬の過酷さは日本一を競うレベルです。私の友人も旭川医科大学に入学し、その過酷さを楽しそうに話してくれたのを今も覚えています。冬は-10℃を下回り、汚いですが鼻水が瞬時に凍ると話していました。

国公立大学は前期と後期の2回のチャンスしかありませんから、もしもその日に力を発揮できなかったとしたら・・・。

どんな学力のお子さんでも私立大学にしか受からないということはあります。

ちなみに私立大学No.1は言わずと知れた慶応義塾大学です。一応参考までに載せます。

慶応義塾大学

6年間の総額 2205万9600円

偏差値 73.5

割りと学費が安い慶応義塾大学でも国公立と比較すると1850万円ほどの差があります。

1850万円をいざ稼ごうと思うと、給与所得であれば所得税と住民税に50%ほど引かれてしまいますので、年収1850万円の方の手取りが丸々2年分です。それが学費の差の部分だけに消えていきます。もちろん控除額がありますので、丸々税金に持っていかれる訳では無いので後でざっくりとした計算をやってみます。

他にも生活費として家賃や光熱費、交際費などなど6年間にかかるお金はかなりの額になります。本人にアルバイトをしてもらうのも、教育としてのひとつの考え方ではありますが、万が一留年してしまったら目も当てられません。新たに私立大学では数百万円が消えてしまいます・・・・・。

それだけで国公立大学医学部6年間の学費が払えてしまうだけの額が・・・・。

気持ちが暗くなって来ましたが、これは現実です。

ただ、お子さんが医学部に行きたいとおっしゃられるかはもちろんまだわかりませんし、国公立に行かれる可能性もあります。なので、最大の費用を知って違いを具体的に数字で知っておくのは非常に重要です。

うちの場合は、どうかというと

・中学校までは公立の予定

・高校は私立も視野に

・大学は平均的な私立医学部まではOK

というような計画でいます。もちろん変更はあるでしょうが、割と考えられる中ではお金のかかる方の設定かなという風にはしています。

幼稚園公立 659,363円

小学校公立 1,829,736円

中学校公立 1,351,309円

高校私立 2,886,198円

私立医学部 34,096,000円

合計 40,822,606円

上記の金額は学校教育費、給食費、学校外活動費(塾や参考書代)も含まれています。

一人あたり4080万円がかかりますから、3人だと122,467,818円となり約1億2250万円という感じです。うちは上の二人が幼稚園を修了しているので、130万円くらいは支払いが終わっています。平均的な数字でこの金額ですから、医学部受験を考えると塾などの費用は跳ね上がるかなと思っています。高校の3年間を年間100万円かかるとすると、3人で900万円になります。億を見ているからか安い気がしてきました笑

3人分の大学までの費用1億2246万7818円から支払い済みの130万円を引き、医学部進学塾代の900万円を加算すると、

1億3016万7818円になります。1億3千万円ですね。

私は決して3人の子供に医師になってほしいわけではありません。

ただ、可能性として考えておかなければいけないですし、その時になってお金が理由で駄目だと言いたくないので、今から備えておきたいと考えています。

教育費と養育費を全て合わせた金額は一体いくらなのか

学費だけはようやく3人分が分かりました。

あとは生活費ですね。

これには養育費というものが当たるかと思います。

AIG損保が出産から22年間の養育費について公表しています。

出産・育児費用 91万円

22年間の食費 671万円

22年間の衣料費 141万円

22年間の保険医療・理美容費 193万円

22年間のおこづかい額 451万円

子どもの私的所有物代 93万円

22年間の養育費総計 1640万円

となっています。大都市圏とそれ以外ではだいぶ差が出そうですが、一応この統計をもとに計算していきます。東京23区内などではもっと額面を上げなければいけないでしょう。医学部の場合は24歳まで大学生なので、24歳(最短でも)までの養育費で考えなければなりません。

正確なデータはないようですが、医学部の入学者の平均浪人年数は大体0.5浪くらいのようなので、養育年数を24.5歳までと仮定することにします。

そうすると

1640万円 ÷ 22 × 24.5 = 1826万3636円

一人あたりこれだけの養育費がかかることがわかります。

3人分ですので、

1826万3636円 × 3 = 5479万0909円

これに先ほどの教育費 1億3016万7818円を加えると!

1億8495万8727円(一人当たり6165万2909円)となります。

子育てにかかる費用総額は

子ども3人を

小学校、中学校は公立で

高校、大学医学部は私立で

育てるのにかかる費用が1億8495万8727円です。

そしてこれは下の子が卒業するまでの残り22年ばかりで稼がなければいけない額になることに注意が必要です。

これから稼げる額

では医師の年収は年齢によってどのように推移するのが一般的なんでしょうか。

|

年齢 |

年収 |

|

25~29歳 |

1050.1万円 |

|

30~34歳 |

1153.6万円 |

|

35~39歳 |

1316.3万円 |

|

40~44歳 |

1479.0万円 |

|

45~49歳 |

1656.5万円 |

|

50~54歳 |

1774.8万円 |

|

55~59歳 |

1700.9万円 |

|

60~64歳 |

1198.0万円 |

というのが私が探した範囲でおおよそ妥当だと思えるデータかなと思いますが、これは地域によっても診療科によっても全く違うので、参考値であるのは言うまでもありません。勤務医の平均ということのようです。

私が今40歳だとすると、これからの22年間でいくら稼げるかは以下のようになります。

40~44歳の5年間 1479万円 × 5 = 7395万円

所得税率は900万円超から1800万円以下だと33%になります。

シミュレーターで計算してみると、所得控除が220万あり、所得税が249万3300円で住民税が122万8500円となります。年間に収める税金が372万1800円となります。

5年間で1860万9000円が税金として徴収されます。

そのため5年間で手元に残るお金はざっくり計算で、

7395万円 - 1860万9000円 = 5534万1000円

45歳~49歳の5年間 1656万5000円 × 5 = 8282万5000円

同様に進めていくと、所得税307万9050円、住民税140万6000円で、年間448万5050円、5年間で2242万5250円を納税することになります。

8282万5000円 - 2242万5250円 = 6039万9750円

が5年間で手元に残るお金になります。

50~54歳の5年間 1774万8000円 × 5 = 8874万円

所得税346万9440円、住民税152万4200円で、5年間で2496万8200円を納税します。

8874万円 - 2496万8200円 = 6377万1800円 が手元に残ります。

55歳~59歳の5年間 1700万9000円 × 5 = 8504万5000円

所得税 322万5570円、住民税145万0300円で5年間で2337万9350円を納税します。

8504万5000円 - 2337万9350円 = 6166万5650円 が手元に残ります。

60歳~64歳の5年間 1198万円 × 5 = 5990万円

所得税 156万6000円、住民税 94万7500円で5年間で1256万7500円を納税します。

5990万円 ー 1256万7500円 = 4733万2500円

40歳~64歳までの25年間で手元に残ったお金はいくらになりますでしょうか。

2億8851万0700円

です。

そしてここから先ほど計算した3人分の教育費+養育費の

1億8495万8727円

を引くと!

1億0355万1973円です!

この金額どう思われますか?

「これだけ貯金が残るなら安泰だな」

そう思われたあなた!何かを忘れていますよ・・・。

あなたと奥さんの生活費は含まれていないんです・・・!

25年間生活をしないといけないですから。

1年あたり414万4207円です。

この中からいくらを生活費にしますか?

住宅ローンは?

仮に25年ローン、金利1.4%の固定金利で5000万円の家を購入したとしましょう。

総支払額は5929万円になります。

そうすると4426万1973円が残る計算になります。

そこから老後資金の3000万円を引いたとします。

残りは1426万1973円です。

それを25年で割って1年あたりのあなたと奥様の生活費は

57万0478円になります・・・。

1ヶ月5万円無い生活です。

もっと恐ろしいことを申し上げると、これには社会保険料が含まれていません・・・。

私は転職することが出来たので、現在の給料で改めて試算すると、2000万円ほどは手元に残るお金が増えています。これで、一人でも公立の大学に進学してくれればかなり楽な生活になると思います。そして余裕が出来た分を低リスクで運用していくことも始めています。

現実を知り、どうこれからを選択するか

もちろんこれはお子さん3人を私立の医学部に入学させるというとんでもない計画ですから、そもそもが勤務医には無理な前提であったかもしれません。

ただ、私にとっては考えなければならない現実で、それを数字で知ることが出来たのはとても大きかったです。

そして、私はその時には年収が600万円の公立病院勤務でしたから、絶望でした。

☟ この記事も是非お読みください。

でもそこから行動を起こし、今は年収1800万円の病院へ移り、また家族との時間も手に入れました。

ではいざ転職をしようとなった時にどうすればいいのでしょうか。

一番お勧めな方法としては、まずはいくつかの転職サイトに登録をし、相場を知ることが大事です。情報とは力です。年収の相場は地域によって全く違いますし、診療科によっても全く違いますので、是非ご登録の上、確認してください。

そして、すぐに転職面接に行くのではなく、スポットバイトでまず行ってみるのをお勧めします。

そうすることで、そこの看護師さんたちの様子や噂話以上に情報を得られることはないです。雰囲気を感じるだけでも、職場が人材を大事にしてくれているようなところかが分かると思います。

そして、登録する転職サイトは1社だけというのは絶対に避けるべきです。

先ほども申し上げたように情報は力です。

情報は1社だけだと、その会社の話を鵜呑みにするしかありませんが、2社以上あれば比較検討して妥協点を見出すことができます。

そして視点の少しことなる3社目があれば安心です。

別の会社のエージェントと繋がっていることが分かるだけでもエージェントさんの対応の真剣さが上がりますよ笑 メールのレスポンスや熱意が違ってきます。

そしてそれがあなたの大事なお給料に跳ね返ってくるのです。先方の病院から多めの金額を引き出してくれたり、より条件の良い病院を探してくれます。

例えばあなたがエージェントの立場だったとしたら、労働条件はちょっと評判が悪いがその分エージェントへの報酬が良いA病院と、労働条件が良くて人気があるためエージェントへの報酬の低いB病院だったら、どちらを紹介しますか?

迷わずA病院ですよね。エージェントからしたら直接給料に直結していますし、一度転職させてしまえば数年はお世話にならない先生ですから。

ということで以下に最大手2社と、1社はまだ6年程ですが拠点数も多くサイト上に転職エージェントの顔も載せている珍しいところを載せておきます。

迷わず行動することがこの先の人生を変えていきます。

私もこの一歩から大きく道が開けました。

今、行動をすることを強くお勧めいたします。

![]()

転職最大手のエムスリーキャリアです。

運営母体はソニーでm3.comでもお馴染みですね。

一番偏りの無いTHEスタンダードといった印象の転職サイトです。

上のリンクから、まず登録しましょう。

![]()

大手2社目は転職界の雄マイナビが運営するマイナビDOCTORです。

首都圏に強いと書いているように、得意エリアではエムスリーキャリアを凌ぐ力を持っています。首都圏の先生には強くお勧めです。

![]()

3社目はMC-ドクターズネットは上記大手とは一風違ったサイトですが、スポットバイトにも強みを持っており、転職を考えてスポットバイトで様子を見に行くのには一番良いと思います。2000年に設立された会社ですが、急速に力をつけている会社ですね。全国24の拠点をもっており、これは転職会社としては異例の数で、またその地域ごとのコンサルタントの顔写真がサイトに載っています。

まず行動してみましょう。

それから情報を吟味しなければ、材料が無い状態では比較も検討もすることが出来ません。今、行動することを強くお勧めします。

本日も最後までお読みいただきありがとうございます!